该指南的发布正值人们对温室气体排放信息披露的清晰度要求不断提高之际,尤其是监管机构和利益相关方要求企业提供更多有关其运营及其对社区和环境影响的信息。

AccountAbility准则委员会主席Amy Springsteel女士表明:“该指导文件的发布将使报告发布企业和鉴证提供商对验证温室气体排放所需的数据有更明确的把握。”第三方鉴证人员可以深入评估组织的温室气体数据是否符合可靠性和质量、准确性和可比性的预期基准,同时确保披露的信息与报告组织最相关。

为什么要使用 AA1000AS v3 来鉴证企业温室气体排放

温室气体排放数据与其他非财务信息一样,现在正受到与财务信息披露同样严格的对待。许多组织被期望或要求通过第三方独立鉴证其温室气体排放数据。这种额外的保证水平建立了对组织用于计算温室气体排放量的方法的信心,同时也以一种促进碳核算和报告的可比性和透明度的方式实现了数据的标准化。

提高数据的准确性和可靠性:第三方验证可以确保企业温室气体排放数据的准确性和真实性,这对于评估企业的环境影响和制定相应的减排策略至关重要;

增强报告的可信度:第三方验证有助于提升企业温室气体排放报告的可信度,增强公众、投资者和监管机构对企业报告的信任;

遵守监管要求:随着全球对气候变化和可持续发展的关注增加,许多国家和地区如欧盟通过《企业可持续发展报告指令》(CSRD)要求企业披露温室气体排放数据,并引入独立鉴证机制以确保披露信息的准确性;美国证券交易委员会(SEC)的气候规则也要求上市公司对温室气体排放进行披露,并在某些情况下需要第三方鉴证;

促进可持续投资实践:第三方验证的数据可以帮助投资者更好地评估企业的环境绩效和相关风险,从而促进可持续投资实践;

避免“漂绿”现象:第三方鉴证可以减少企业在可持续发展报告中的夸大或误导性陈述,即所谓的“漂绿”现象,确保企业的环境承诺与实际表现相符合;

提升企业声誉和竞争力:通过第三方鉴证,企业可以展示其对环境保护的承诺和责任,提升企业声誉,增强其在市场中的竞争力。

《AA1000AS v3 温室气体排放鉴证指南》(Guidance on Assuring GHG Emissions with AA1000AS v3)

AA1000AS v3是一个全球领先的标准,用于提供对可持续性相关信息和流程的保证,包括评估组织对AccountAbility原则(AA1000AP)的遵守程度。《AA1000AS v3 温室气体排放鉴证指南》旨在为鉴证提供者和实践者提供额外的指导,以便将AA1000AS v3应用于GHG排放相关数据、信息和流程的保证。AA1000AS v3和该温室气体指南可以补充其他国际公认的鉴证标准和框架,以增强的整体鉴证过程。

《AA1000AS v3 温室气体排放鉴证指南》强调了对GHG排放进行保证的重要性,提供了实用的指导框架,帮助企业和鉴证提供者在可持续性报告中实现更高的透明度和责任感。

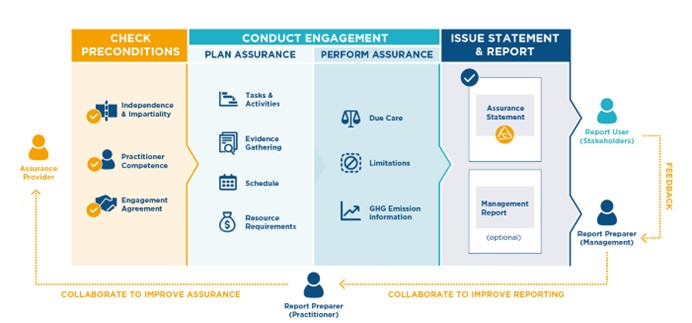

鉴证过程

在报告鉴证过程中,鉴证提供者需要评估报告披露方的相关证据,如文件、系统和流程、内部控制、数据和访谈记录。

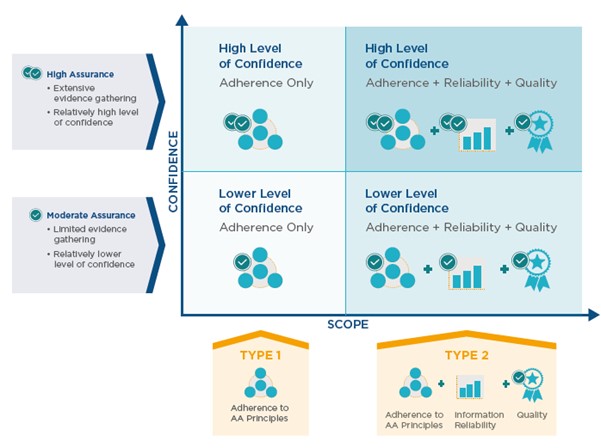

鉴证类型

鉴证类型可分为:类型1(Type 1)和类型2(Type2)

鉴证水平可分为:中度和深度

鉴证原则

包容性 – 人们应该对那些影响到他们的决定拥有发言权。

实质性 – 决策者应识别并清楚明白重要的可持续发展议题。

回应性 – 组织应就实质性可持续发展议题及其相关影响采取透明的行动。

影响性 – 组织应对其行为如何影响更广泛的生态系统进行监测、衡量和当责。